非居住者の不動産投資に係る課税の仕組み

概要

| 不動産賃貸所得 | 不動産譲渡所得 |

|---|---|

| 累進税率5~45% | 分離課税 長期15.315%、短期30.63% |

| 源泉徴収:賃料収入×20.42% | 源泉徴収:譲渡価額×10.21% |

| 賃借人が個人で居住用の場合:源泉徴収なし | 譲渡価額が1億円以下で居住用の場合:源泉徴収なし |

| 所得控除:基礎控除、寄付金控除、雑損控除のみ | |

| 住民税:非課税 | |

解説1非居住者の源泉徴収

居住者が不動産を譲渡する場合、源泉徴収されませんが、非居住者の場合、原則として、源泉徴収が行われます。

源泉徴収が免除されるのは、不動産譲渡価額が1億円以下で、かつ、購入者が個人で自己又は親族の居住用として購入する場合に限られています。

つまり、不動産譲渡価額が1億円を超える場合には、個人が居住用に購入する場合であっても、源泉徴収する必要があります。

また、個人が投資用として、購入する場合には、すべて源泉徴収が必要となります。

いずれの場合も、源泉徴収義務は、購入者となっており、例えば、購入価額が1.2億円の場合には、10.21%で源泉徴収が必要となり、源泉徴収した税金12,252,000円を、翌月10日までに税務署に納付する必要があります。

そのため、非居住者である売主には、源泉税を差し引いた107,748,000円(1.2億円-12,252,000円)を支払うことになります。

解説2居住地国での課税

不動産のキャピタル・ゲインに対し、居住地国でも課税される場合には、日本で源泉徴収された税額、又は、還付請求後の税額について、外国税額控除を適用し、税額の精算を行うことになります。

なお、シンガポールなど、居住地国での課税範囲が、国内所得のみの場合には、日本でのキャピタル・ゲインの申告・納税は不要となります。

国外所得免除の国

シンガポール、マレーシア、タイ、ブルネイ、マカオ、香港、フィリピン、台湾、フィジー、アンギラ、バハマ、バミューダ、ケイマン、グアテマラ、コスタリカ、パナマ、アラブ首長国連邦、バーレーン、クウェート、オマーン、カタール、サウジアラビア等

日本と締結している租税条約における取扱い

日本が締結している租税条約では、OECDモデル条約と同様、不動産所在地国に第一次課税権があることとされており、日本の不動産譲渡益については、日本の国内法に基づき、課税されることになります。

不動産譲渡所得の計算方法

取得費

| 土地 | 購入代金 又は 概算取得費(譲渡価額の5%) |

|---|---|

| 建物 | ①購入代金 又は 概算取得費(譲渡価額の5%) ②減価償却後の未償却残高 ③購入価額-償却費* *購入価額×0.9×償却率×経過年数 |

| 仲介手数料 | |

| 登記費用 | |

| その他 | 購入時の印紙代、消費税、固定資産税按分額など |

※購入代金が不明な場合又は不明でない場合でも、概算取得費を採用することができます。

譲渡費用

- 仲介手数料

- 売買契約書の印紙代

- 売却に係る広告費、交通費等

- 鑑定代、測量代等

譲渡損失

一定の居住用財産の譲渡損失の金額を除き、他の所得と損益通算することはできません。

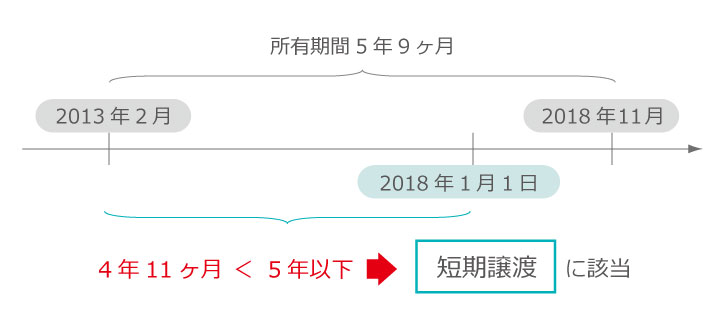

長期・短期の判定

原則として、購入時の引渡日から売却時の引渡日で判定しますが、売買契約日で判定することもできます。

| 長期譲渡所得 | 譲渡した年の1月1日に現在において所有期間が5年を超えるもの |

|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日に現在において所有期間が5年以下のもの |

設例

2013年2月に購入した不動産を2018年11月に売却した場合